お悩み解決事例

- Case.01 -

認知症対策としての家族信託「実家の空き家問題」

83歳女性(子供1人)

現在古家に一人暮らししているけど、そろそろ安心できる施設へ移住しようと検討しています。家はそのままにして、将来必要があれば貸しても良いし、売っても良いと考えています。

何も対策をしていないと

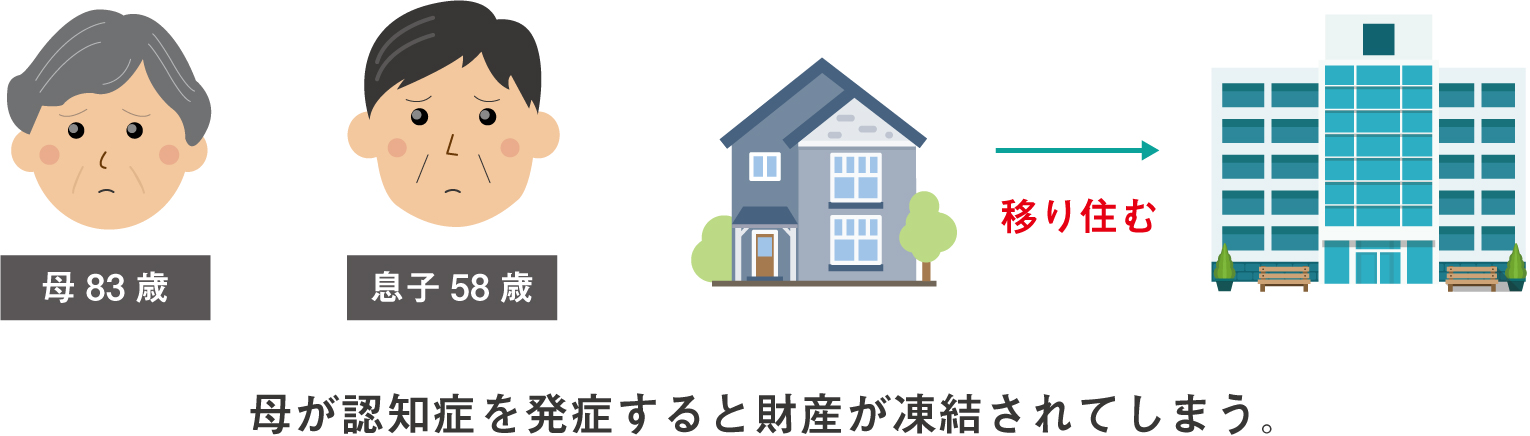

母親が認知症になると、母親の財産は凍結されてしまいます。

実家に一人暮らしで認知症になりますと、子供たちが近くに住んでいない場合は、施設への入所も必要になってきます。

介護施設の入所費用を捻出したいので、空き家になった実家を売却したい、というご相談は不動産会社様を通じて多く頂いております。しかしながら、所有者が認知症ですと、不動産の売却はできません。また銀行口座も凍結されてしまいます。母親が元気なうちに何らかの対策が必要なケースです。

家族信託を活用すると

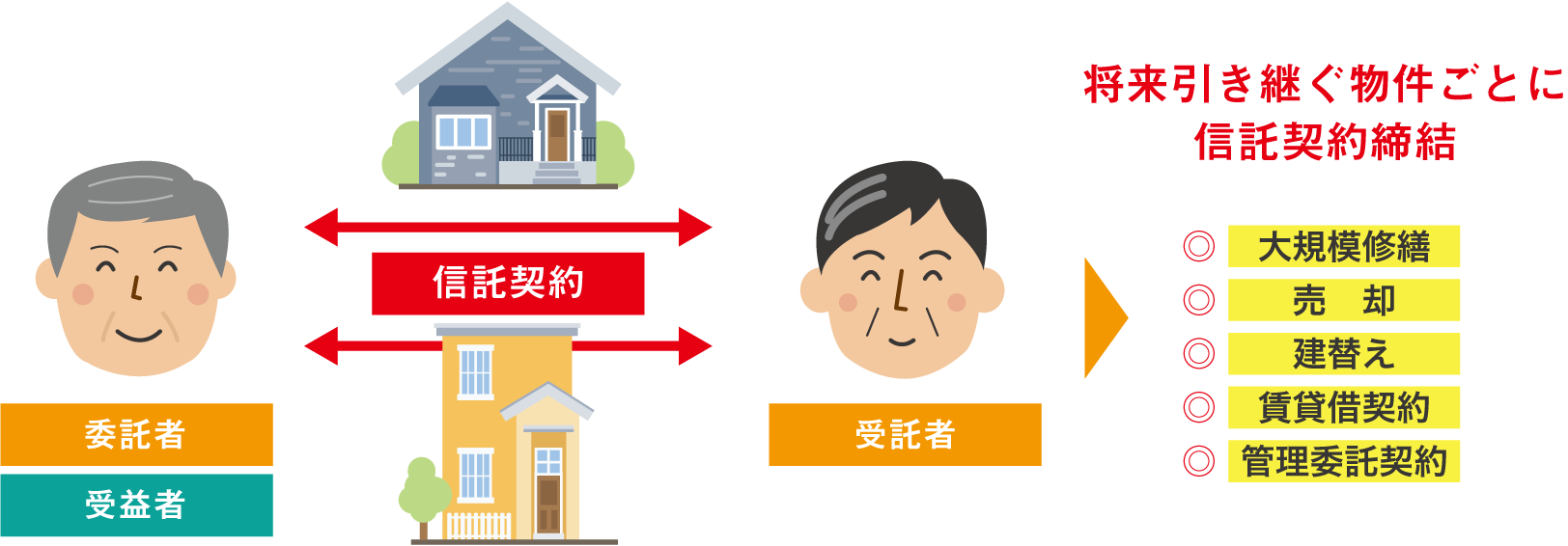

母親が元気なうちに、母親を委託者兼受益者、長男を受託者として家族信託を締結します。

家族信託を締結しておくことによって、母親が認知症になった場合でも、母親が施設に入所して空き家になった実家を長男の権限で売却することができます。売却代金はそのまま信託財産として母親の介護費用として長男が管理します。

信託契約を締結していなかったら、成年後見制度などを使わないと難しかった実家の売却が家族信託ですと可能となります。

また、このケースでは「母親が元気なうちに長男名義にしておきたいのですが・・」という相談があります。「認知症になった時に母親名義のままだと不動産を売却できないと聞いたので・・・」という理由でご相談に来られます。

名義を長男に変更することは、可能ですが長男に贈与税がかかります。贈与税は税率が高いです。家族信託を締結し、母親が委託者兼受益者の場合は、贈与税はかかりません。

税務面からみて、名義を長男に変更することはお勧めできません。

- Case.02 -

認知症対策としての家族信託「収益用不動産オーナー向け」

父82歳(長男60歳)

所有し自分で管理している2棟のアパートがあるのですが、賃貸借契約などは私の代わりに長男や長女がサイン(代筆)しています。私が万一意思判断能力がなくなるとどうなりますか。

何も対策をしていないと

現在、65歳以上の高齢者の4人に1人が認知症または認知症の予備軍と言われております。

今後もこの数は増加していくことが予想されます。認知症はだれにでも起こる可能性のある身近な病気といえます。

認知症になると、意思能力がないと判断され、法律行為ができなくなります。

アパートのオーナーの立場でいうと、入居者との賃貸借契約は締結できなくなります。それ以外にも、契約の更新・解除や退去時の原状回復工事、建物の大規模修繕、建替え、売却などができなくなります。

認知症になる前に、元気なうちに対策が必要となります。

家族信託を活用すると

父親が元気なうちに、父親を委託者兼受益者、長男を受託者として家族信託を締結します。この時に長男には贈与税はかかりません。

父親が認知症になった場合も、長男が賃貸借契約・更新・解除等の手続きをすることができます。

信託の開始時期は、原則として信託契約の締結時です。長男は父親が元気なうちにアパート経営を経験することができます。父親が元気でしたら、長男は父親から色々と教えてもらうことが可能です。

受益者は父親ですので、家賃収入は父親の介護施設の費用等に使います。

信託契約書に、父親が亡くなったときのアパートの承継先をA物件は長男、B物件は次男としておくと、別途遺言で指定したり、相続発生後に遺産分割協議をしなくても父親の意思通りの相続をさせることができます。

- Case.03 -

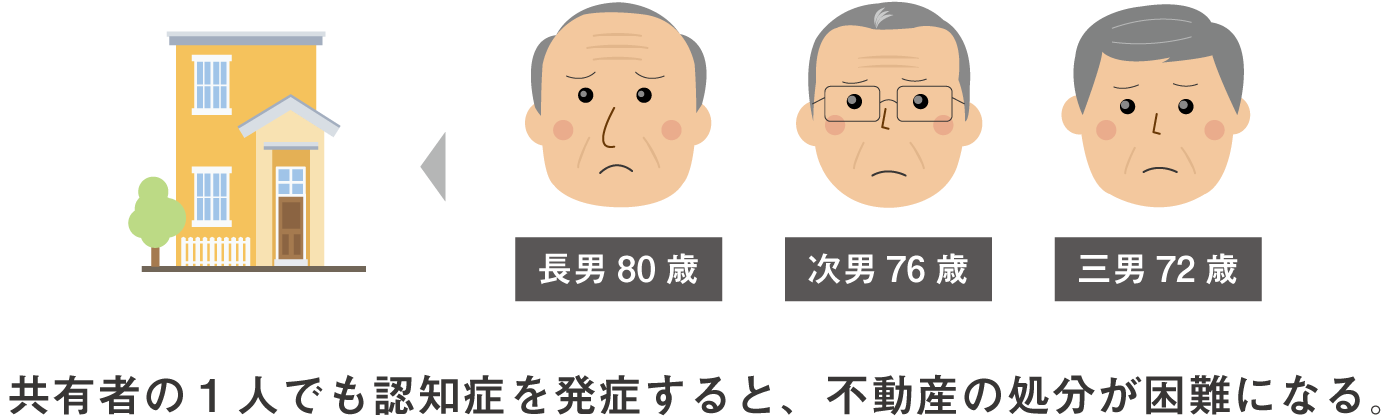

認知症対策としての家族信託「不動産を共有で所有しているケース」

次男76歳

先代の相続をきっかけに、アパートを兄弟3名で相続しました。3分の1ずつで共有しています。兄弟は、80歳、76歳、72歳と高齢になってきました。古いアパートなので売却するか大規模修繕をするかを検討しています。何か対策をしておいた方が良いでしょうか?

何も対策をしていないと

一つの不動産を共有していると、共有者の一人が認知症を発症するなどして意思能力が失われた場合、アパートの売却や大規模修繕は共有者全員の合意が必要なところ、話がまとまらない事になります。

そうこうしているうちに、共有者に相続がおきた場合は、共有者らの人数が増加する可能性があります。

ますます話がまとまらない事態になります。

兄弟3名が元気なうちに対策を立てておくケースです。

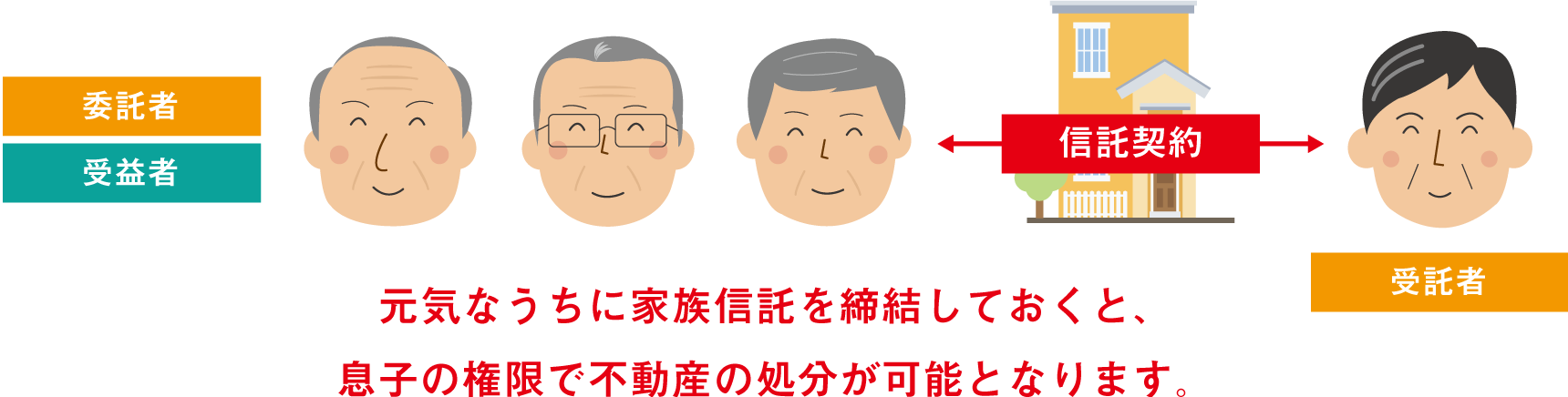

家族信託を活用すると

委託者兼受益者を共有者3名、受託者を息子にして家族信託を締結します。

将来、共有者の誰かが認知症を発症した場合でも息子の権限でアパートの管理や処分をすることができます。

共有者の誰かが亡くなった場合でも、受益権が移動するだけで、受託者である息子の権限は変わりませんので、安定したアパート経営が可能です。

- Case.04 -

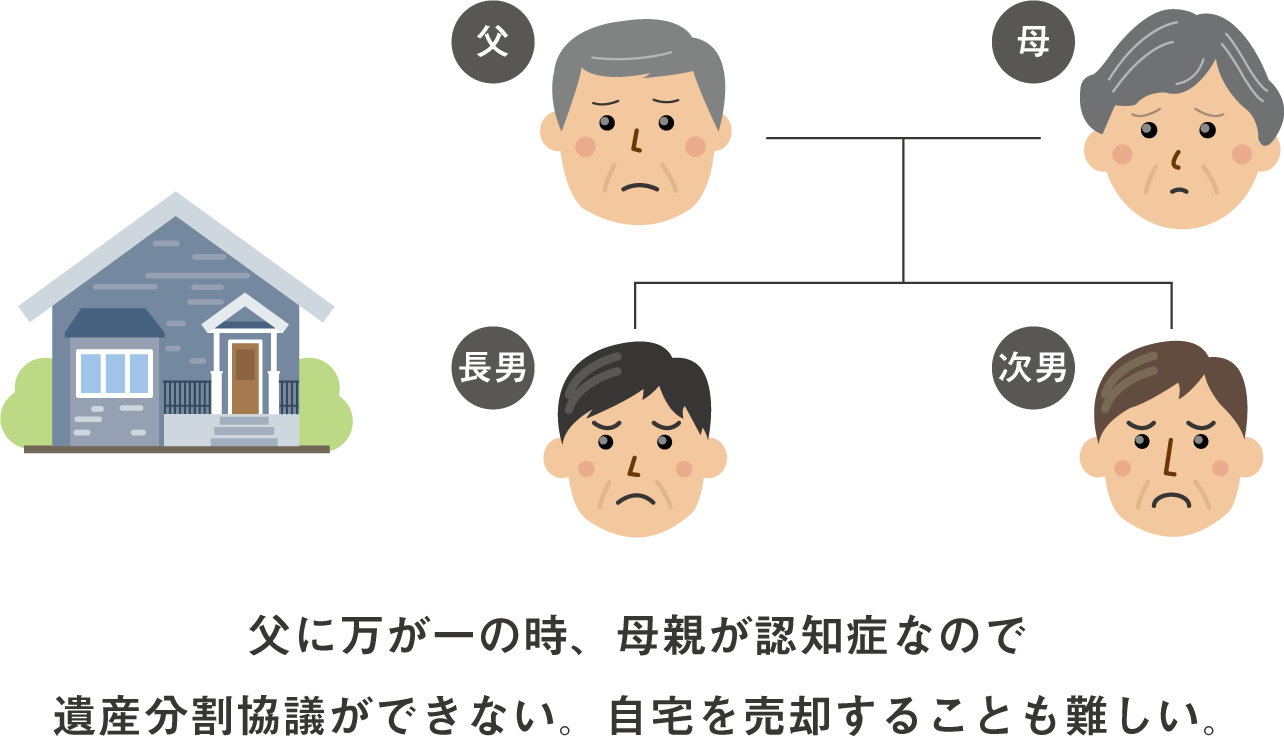

認知症対策としての家族信託「配偶者が認知症の場合」

長男52歳

父親は80歳で、母親は70歳で既に認知症です。実家で2人で暮らしています。兄弟は2名で、私と弟がいます。現在は認知症の母親を父親が介護しています。父親に万が一のことがあれば私と弟の現在の仕事の状況ですと、母親の介護は施設にお願いしないとできないと思います。何も対策をしなくても大丈夫でしょうか?

何も対策をしていないと

平均寿命は男性81歳、女性87歳です。令和32年には、男性84歳、女性は90歳を超えると言われています。

男性の方が約6年ほど平均寿命が短いです。

何も対策をせずに亡くなった場合、相続人は認知症の母親と長男と次男の3名です。割合は母親が2分の1、子供が各4分の1です。母親は認知症ですので遺産分割協議ができません。

今後も母親は施設にお世話になる予定です。長男は、実家が空き家になる予定ですので、実家を売却してその費用を介護費用に充てようと考えていましたが、母親との遺産分割協議ができないので実家の不動産を売却することができません。

家族信託を活用すると

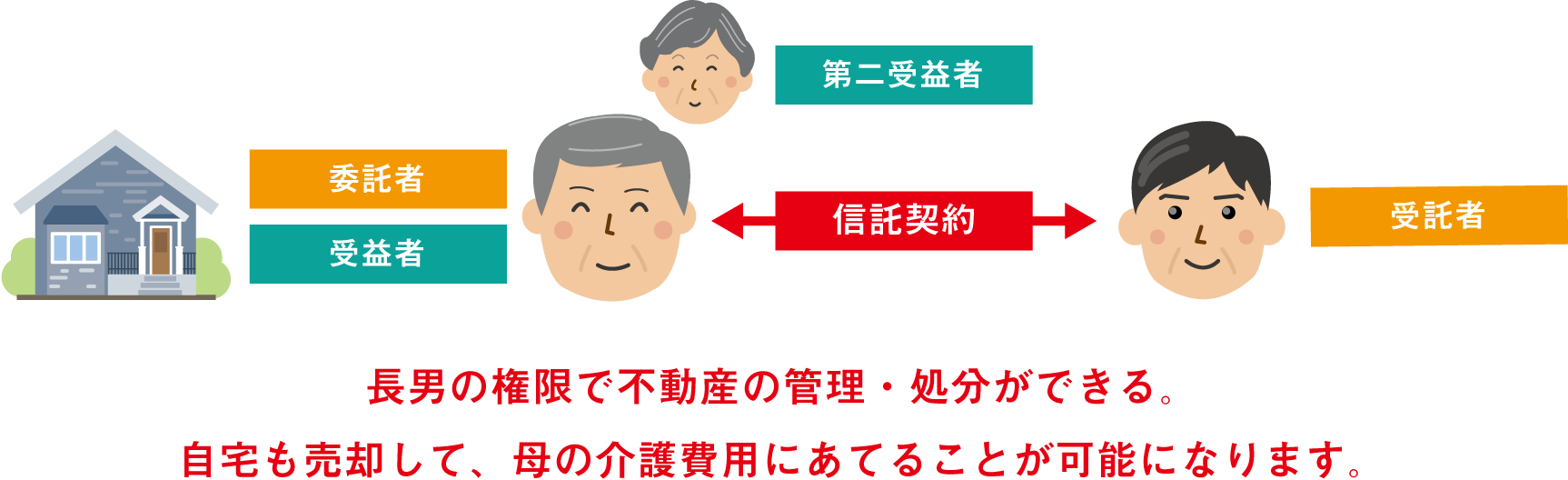

委託者兼受益者を父親、受託者を長男、第二受益者を母親として家族信託を締結します。

父親が亡くなった場合でも、母親のために長男が実家を管理・処分することができます。

実家を賃貸に出して、家賃収入を母親の介護費用のために使う事も可能です。また、実家を売却して、売却費用を母親の介護費用に使う事も可能です。どちらも長男だけの権限で賃貸や売却をすることが可能です。

配偶者が認知症のケースではすぐに財産が凍結してしまうリスクがありますので、父親が元気なうちに早めに家族信託を使って対策を検討しましょう。