「家族信託」とは、家族の家族による家族の為の財産管理の手法の一つです

保有する預貯金や不動産を信頼する家族に託して、家族に財産の管理や処分を任せる家族の為の新しい財産管理の手法です。

家族信託を使う事により、信頼できる家族に財産を託し、柔軟な財産管理と資産承継が可能となります。

信頼する家族に財産を託しますので高額な報酬は発生しません。どなたでも気軽に利用する事ができます。

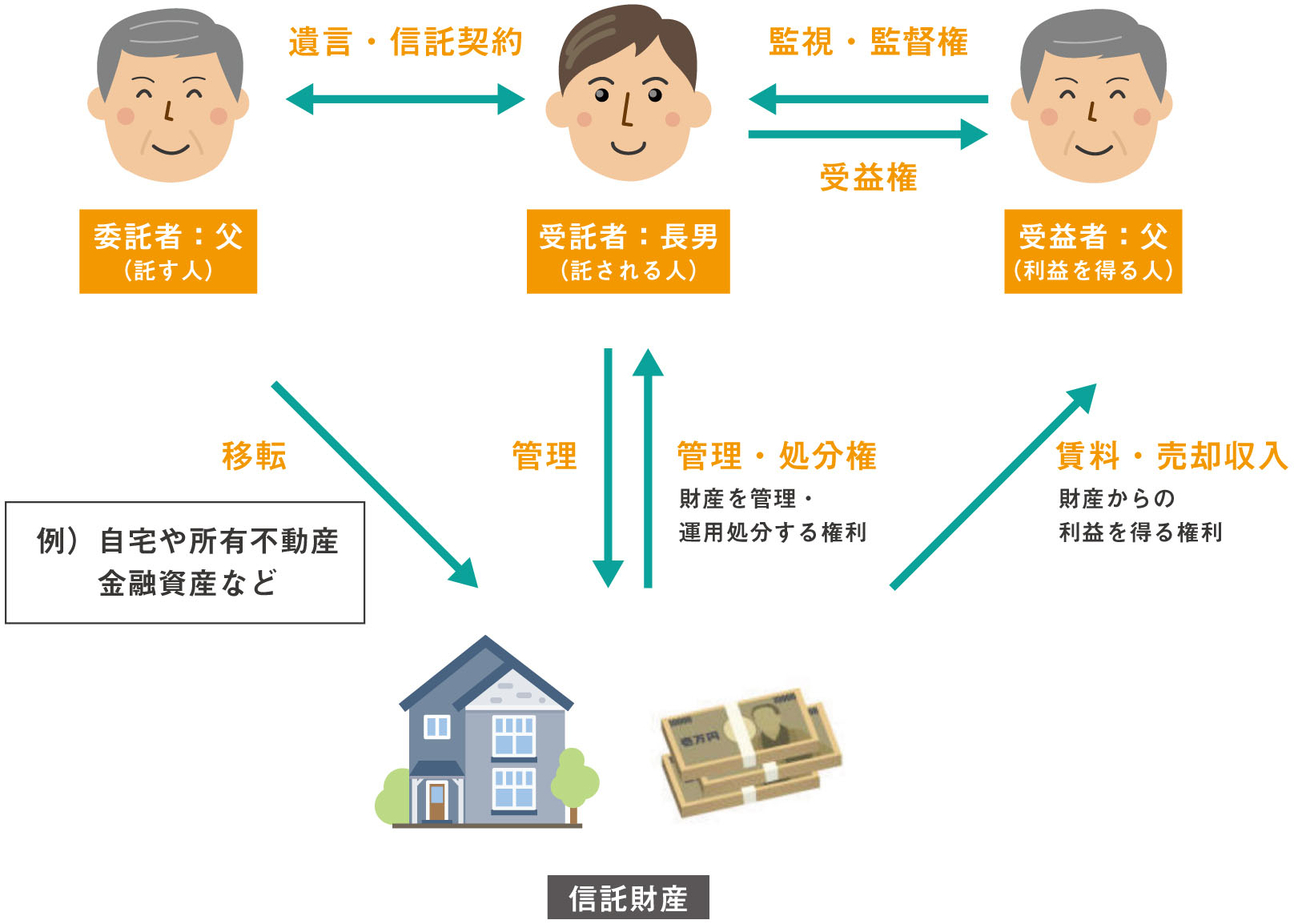

委託者:信託をする財産の所有者で、財産を託す人

受託者:委託者から財産の管理・処分等を託された人

受益者:信託財産から生ずる利益等(受益権)を受け取る人

認知症対策としての家族信託

もし認知症になったら誰が財産を管理してくれるでしょうか?

家族信託は、認知症による財産凍結問題を解決してくれる財産管理手法です。

2025年には65歳以上の高齢者のうち5人に1人、約700万人が認知症になると言われています。認知症は高齢になればなるほど発症する可能性が高まります。認知症は年をとれば誰にでも起こりうる病気と考えた方がいいでしょう。

では認知症になるとどのような問題があるでしょうか?

認知症になると判断能力の低下や喪失により、不動産の売却・購入・建替え、預貯金の引き出し、定期預金の解約、介護施設等への入居契約等が困難になってしまいます。

家族信託で対策をしておけば、この問題に対する対応が可能です。親が認知症になったとしても財産の凍結を防ぐことができます。

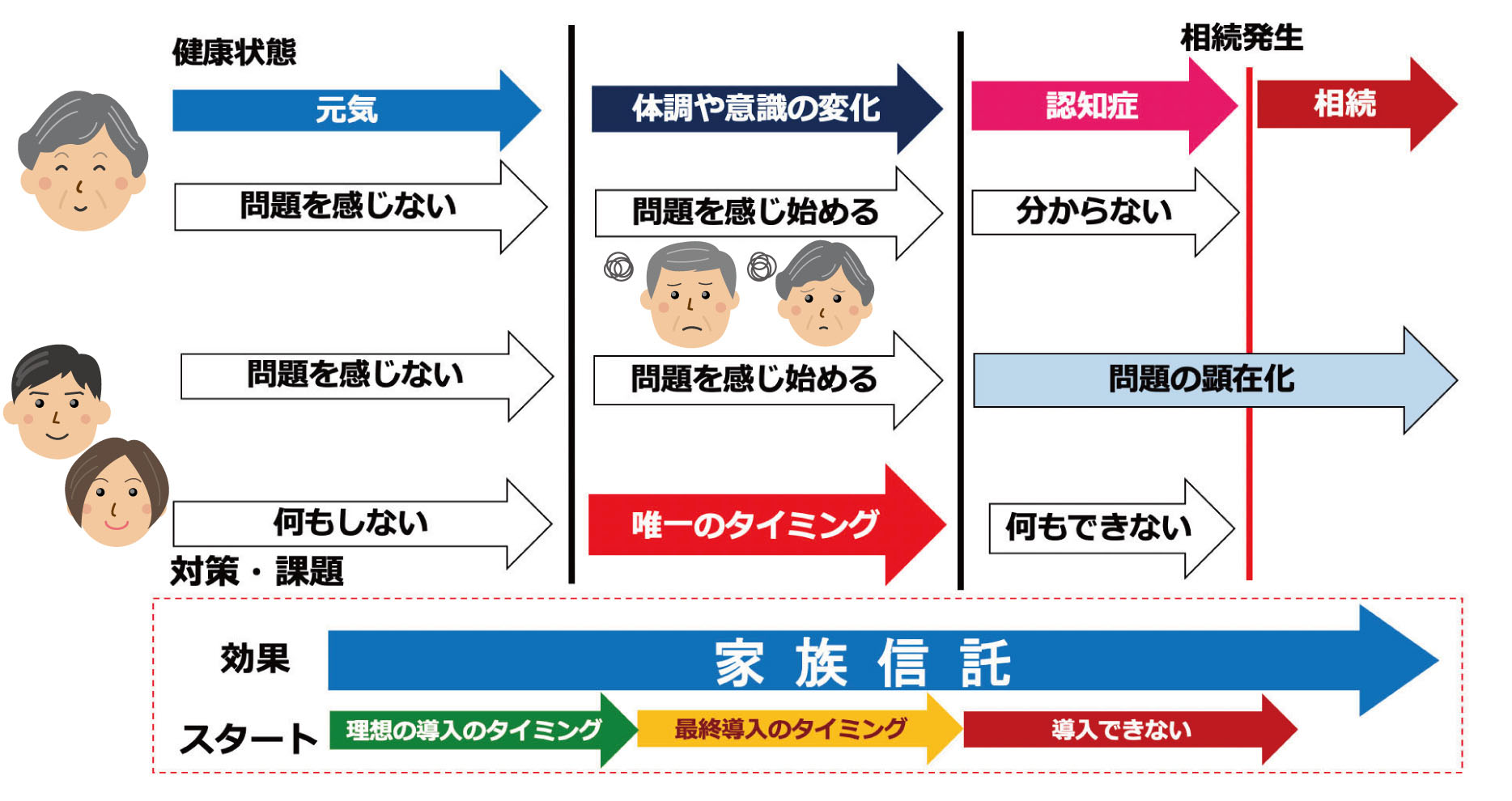

家族信託のタイミングはいつか?

家族信託を検討するタイミングはいつでしょうか?

家族信託は、家族間の契約です。委託者と受託者とが契約をして初めて成立します。

万が一親が認知症になると家族信託契約を結ぶことができなくなります。

必ず親が認知症になる前の段階、判断能力を喪失する前に家族信託契約を締結する必要があります。

家族信託を検討するタイミングは、親が元気なうちに、早ければ早いほど良いと思います。

人は対策が出来る時には何もせず、問題を感じた時は何もできない